สะท้อน “อุปสงค์เซิร์ฟเวอร์ AI พุ่งสูง” และ “การชะลอตัวของ EV” ที่กำลังเปลี่ยนสมดุลอุตสาหกรรม**

ผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์รายใหญ่ของญี่ปุ่นทั้ง 7 บริษัทได้ปรับเพิ่มประมาณการรายได้สำหรับปีงบประมาณสิ้นสุดเดือนมีนาคม 2026 ซึ่งไม่ใช่เพียงสัญญาณบวกชั่วคราว หากแต่สะท้อนถึง “การย้ายศูนย์ถ่วงของอุตสาหกรรมการผลิต” ที่กำลังเกิดขึ้นอย่างชัดเจน

ปัจจัยที่หนุนประมาณการรายได้ได้แก่ ค่าเงินเยนอ่อนค่ามากกว่าที่คาด ผลกระทบจากมาตรการภาษีของสหรัฐที่น้อยกว่าคาดการณ์ และความต้องการชิ้นส่วนสำหรับ เซิร์ฟเวอร์ AI / ศูนย์ข้อมูล (Data Center) ที่พุ่งสูงต่อเนื่อง ขณะเดียวกัน ตลาดยานยนต์ไฟฟ้า (EV) ในสหรัฐและยุโรปกลับชะลอตัว ผู้ผลิตรถยนต์ปรับแผนการลงทุน ส่งผลให้ความต้องการชิ้นส่วนยานยนต์บางประเภทถูกเลื่อนออกไป

บทความนี้สรุปว่า การเติบโตของตลาด AI และการชะลอตัวของ EV กำลังเปลี่ยนโครงสร้างของอุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์และทิศทางของภาคการผลิตญี่ปุ่นอย่างไร

1. ผู้ผลิต 7 รายปรับเพิ่มรายได้พร้อมกัน: สัญญาณของโครงสร้างตลาดใหม่

บริษัทที่ปรับเพิ่มประมาณการ ได้แก่ TDK, Kyocera, Murata Manufacturing, Alps Alpine, Taiyo Yuden, MinebeaMitsumi และบริษัทอื่น ๆ

เหตุผลสำคัญที่ผู้บริหารกล่าวถึง ได้แก่

- ค่าเงินเยนอ่อนค่ากว่าแผนตั้งต้น

- ผลกระทบจากมาตรการภาษีสหรัฐ “น้อยกว่าที่ประเมินไว้”

- อุปสงค์ชิ้นส่วนสำหรับเซิร์ฟเวอร์ AI และดาต้าเซ็นเตอร์เพิ่มขึ้นอย่างชัดเจน

สิ่งนี้สะท้อนว่าตลาดชิ้นส่วนอิเล็กทรอนิกส์กำลังเข้าสู่ช่วงเติบโตใหม่หลังจากภาวะชะลอตัวในช่วงก่อนหน้า

2. AI Server คือแรงขับเคลื่อนใหม่ของอุตสาหกรรม

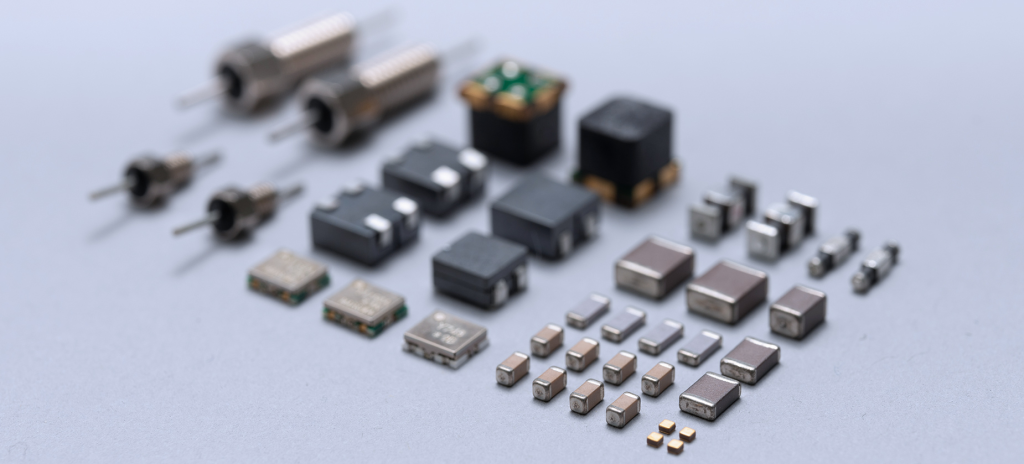

เซิร์ฟเวอร์ AI ต้องการชิ้นส่วนมากกว่าเซิร์ฟเวอร์ทั่วไป โดยเฉพาะในด้านกำลังไฟ การระบายความร้อน การลดสัญญาณรบกวน และระบบพัดลม จึงเป็น “ตลาดที่ใช้ชิ้นส่วนอะนาล็อกจำนวนมาก”

ตัวอย่างที่โดดเด่น:

- Murata / Taiyo Yuden: ความต้องการ MLCC (ตัวเก็บประจุเซรามิกหลายชั้น) สำหรับระบบไฟฟ้าในเซิร์ฟเวอร์ AI เพิ่มขึ้น

- MinebeaMitsumi: พัดลมความเร็วสูงและระบบระบายความร้อนมีโอกาสเติบโตสูง

ข้อดีของตลาด AI ต่อผู้ผลิตชิ้นส่วนคือ

- มูลค่าต่อเครื่องสูง

- รอบการอัปเกรดศูนย์ข้อมูลรวดเร็ว ทำให้ความต้องการ “ต่อเนื่อง”

- ตลาดโครงสร้างพื้นฐานโดยรอบ เช่น พลังงานและระบบทำความเย็น เติบโตตามไปด้วย

กล่าวได้ว่า “โครงสร้างรายได้” ของบริษัทชิ้นส่วนกำลังขยับจาก สมาร์ตโฟน / ยานยนต์ → AI / Data Center

3. EV ชะลอตัว กระทบตลาดชิ้นส่วนยานยนต์

ในทางกลับกัน ตลาดยานยนต์ไฟฟ้าในสหรัฐและยุโรปชะลอตัวลงอย่างเห็นได้ชัด

- OEM หลายรายเลื่อนแผนการลงทุน EV

- Alps Alpine: โปรเจ็กต์ชิ้นส่วน EV บางส่วนถูกปรับไปสู่ Hybrid และเลื่อนการพัฒนา

- TDK: รายงานว่าการส่งออกชิ้นส่วนยานยนต์บางรายการลดลง

จึงเกิดภาพ “ตลาดสองขั้ว” คือ

AI Server เติบโตแรง / ชิ้นส่วนยานยนต์ชะลอตัวชั่วคราว

4. ภาษีและภูมิรัฐศาสตร์: จากความเสี่ยงสู่โอกาสในการจัดระเบียบซัพพลายเชนใหม่

บริษัทญี่ปุ่นมองว่ามาตรการภาษีของสหรัฐมีผลกระทบ “ไม่รุนแรง” และกำลังพิจารณาปรับโครงสร้างการผลิตและซัพพลายเชนในระยะกลาง–ยาว

แนวโน้มที่เกิดขึ้น ได้แก่

- การเพิ่มการผลิตภายในสหรัฐเพื่อหลีกเลี่ยงความเสี่ยง

- การกระจายฐานการผลิตและพันธมิตรทางธุรกิจ

- โฟกัสด้าน “ความยืดหยุ่นของซัพพลายเชน (Supply Chain Resilience)”

กล่าวได้ว่า ภูมิรัฐศาสตร์กลายเป็น “ตัวกระตุ้นการออกแบบธุรกิจใหม่” มากกว่าจะเป็นความเสี่ยงเชิงลบในระยะสั้น

5. สิ่งที่อุตสาหกรรมควรจับตา: ทิศทางใหม่ของการผลิตญี่ปุ่น

จากข้อมูลทั้งหมด สามารถสรุปแนวโน้มสำคัญได้ดังนี้

1. AI และ Data Center กำลังกลายเป็น “โครงสร้างพื้นฐานใหม่”

เทียบเท่ากับสมาร์ตโฟนและยานยนต์ในอดีต

2. ชิ้นส่วนยานยนต์ยังสำคัญในระยะยาว แต่ผันผวนในระยะสั้น

การปรับกลยุทธ์ EV ทำให้ซัพพลายเออร์ต้องปรับตัว

3. ความเสี่ยงด้านภูมิรัฐศาสตร์ผลักดันให้เกิดการจัดระเบียบซัพพลายเชนใหม่

การผลิตในสหรัฐเอื้อต่อความมั่นคงและการเข้าถึงตลาด

4. โอกาสของ SMEs ขยายตัว

โดยเฉพาะในด้านวัสดุ MLCC ระบบระบายความร้อน ชิ้นส่วนกลไก และอุปกรณ์กำลังไฟฟ้า

บทสรุป: รายงานของผู้ผลิต 7 ราย คือ “แผนที่อนาคต” ของภาคอุตสาหกรรมญี่ปุ่น

การเติบโตในตลาด AI Server การปรับตัวของตลาด EV และการจัดโครงสร้างซัพพลายเชนใหม่ ล้วนสะท้อนถึงการเปลี่ยนผ่านสำคัญของอุตสาหกรรมการผลิตญี่ปุ่น

ในทศวรรษข้างหน้า “ศูนย์ถ่วง” ของอุตสาหกรรมจะขยับจาก ยานยนต์ → AI / พลังงาน / ศูนย์ข้อมูล อย่างชัดเจน และความสามารถในการเชื่อมโยงเทคโนโลยีของตนเข้ากับตลาดที่กำลังเติบโต จะเป็นตัวชี้วัดความสำเร็จของผู้ผลิตในระยะยาว